[purchase_link id= »9897″ text= »Télécharger la vidéo (premium) » style= »button »]

Si réalisé correctement, l’investissement immobilier est une de voies principales vers une plus grande liberté financière et de plus amples choix de vie.

Avec quelques repères et un peu de formation pour éviter les erreurs et les écueils principaux, il est possible de se lancer dans des projets non seulement rentables d’un point de vue financier, mais aussi riches de satisfaction.

Je vous propose de découvrir les bases des investissements locatifs grâce aux conseils d’une experte dans le domaine : Nathalie Cariou.

[purchase_link id= »9898″ text= »Télécharger la vidéo » style= »button »]

Investir dans l’immobilier de Nathalie Cariou

Je suis vraiment très content de réaliser aujourd’hui la synthèse du livre « Investir dans l’immobilier pour devenir rentier », de Nathalie Cariou. Personnellement, je trouve que Nathalie couvre une place unique dans l’accompagnement des personnes qui souhaitent réaliser leurs premiers pas vers plus d’abondance et de liberté financière.

Son histoire personnelle est déjà d’une grande inspiration : elle a commencé à s’occuper de ses propres finances qu’à partir de ses 42 ans, après que des problèmes dans sa vie personnelle lui ont fait prendre conscience que, sans changement, son avenir financier s’annonçait sombre.

Elle est aussi très loin des images des « vendeurs de rêves » un peu bling bling que l’on peut parfois trouver sur Internet. Son côté généreux et intègre font le reste : je trouve qu’elle a une incroyable capacité à mettre les personnes en confiance, et à leur montrer que n’importe qui d’autre peut suivre son propre chemin.

C’est d’ailleurs la mission du livre : donner suffisamment d’informations et de conseils à propos de l’investissement immobilier, ainsi que de ses avantages et des risques à éviter, pour donner à tout le monde l’envie non seulement d’en savoir davantage, mais de se lancer pour de vrai dans l’aventure.

Je te propose de découvrir dans cette vidéo les 7 raisons pour investir dans l’immobilier, 7 raisons pour lesquelles les gens n’arrivent pas à devenir des rentiers dans l’immobilier, et les 4 stratégies rentables qui font de l’investissement immobilier une réussite.

Si tu souhaites approfondir le sujet, et avoir des informations très concrètes de comment se lancer, je t’invite fortement à lire le livre !!

Investissement locatif : 7 raisons pur lesquelles c’est une bonne idée

Voici 7 raisons qui font qu’investir dans l’immobilier est une bonne idée :

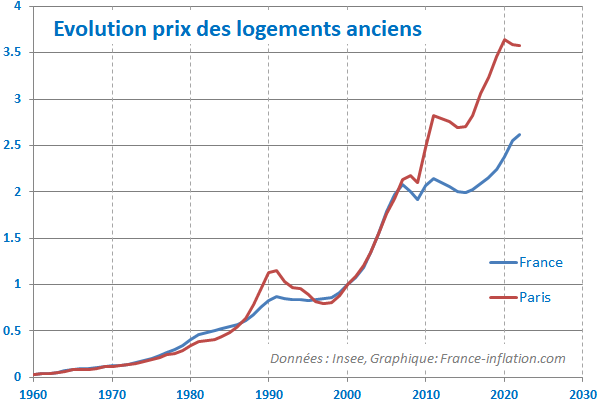

1. L’immobilier est une classe d’actifs avec une tendance à la hausse sur le temps long. Par rapport à d’autres marchés, comme la bourse par exemple, la durée habituelle des cycles dans l’immobilier est plutôt longue. Ils sont de l’ordre de 25-30 ans, à comparer aux 8-10 habituels des marchés boursiers.A titre d’exemple, voici le graphique de France-Inflation.com issu des données Insee des prix de l’immobilier ancien depuis 1960 en France.

A titre d’exemple, depuis 2000, le prix moyen à été multiplié par plus de 2.5. Sur le long terme, la plus-value suite à une éventuelle revente couvrira très probablement le coût du crédit et l’inflation.

2. Il permet de maintenir son niveau de vie une fois à la retraite, à condition d’avoir des biens immobiliers sans plus de crédits en cours. Dans le cas de sa résidence principale, cela permettra de ne plus avoir des charges des loyers ou de crédits à payer. Ou alors, d’avoir un complément de revenu s’il s’agit d’un bien locatif.

3. Il peut permettre de couvrir ses dépenses de vie à la place d’un salaire ou d’autres revenus actifs, même avant d’arriver à l’âge de la retraite. C’est le concept de liberté financière : grâce à des revenus passifs que l’on met en place d’abord en parallèle et ensuite en remplacement d’une activité professionnelle, on vise d’abord à couvrir ses besoins courants, et ensuite à élargir ses choix de vie.

4. L’immobilier représente un placement concret et compréhensible. Par rapport à des placements financiers à des rendements comparables, acheter un appartement, une maison, un terrain est un acte très concret. Même l’exploitation de ces biens pour générer des revenus, à travers la location ou la revente, suit une logique simple, accessible à tous ceux qui décident de s’y intéresser.

5. Il est possible de réaliser une opération immobilière sans disposer de la totalité de du montant de l’achat, en faisant appel à un crédit bancaire. Disposer de ce levier d’enrichissement est ce qui rend l’investissement immobilier aussi intéressant : il est possible d’investir de l’argent avant de l’avoir économisé.

6. Il donne l’occasion d’exprimer sa créativité ou son envie de réaliser une activité manuelle. Plus de la moitié des Français, 55% pour la précision, déclarent pratiquer du bricolage, 35% du jardinage. Un projet immobilier est une excellente manière d’utiliser l’envie croissante de travailler avec ses mains.

7. La France compte un grand nombre de locataires. Des statistiques de 2020 indiquent que 42% des ménages Français sont des locataires, et on estime qu’il manque d’un demi-million de logements pour répondre aux besoins de la population. Tout cela sans compter la demande pour des locations de courte durée, ou des besoins professionnels.

Investissement locatif : 7 freins pour le réaliser

Et voici aussi 7 fausses croyances sur l’immobilier qui risquent de t’empêcher de te lancer.

- Si c’était possible, tout le monde le ferait ! Investir dans l’immobilier est une possibilité ouverte au plus grand nombre : il s’agit d’une démarche accessible et simple à appréhender. Ce n’est pas quelque chose de facile à faire pour autant : il n’existe pas une garantie absolue que tout se passe pour le mieux. Résultat, il est tentant de réagir à la peur de se tromper avec la réaction la plus simple : ne rien faire.

- Il faut travailler dur pour gagner de l’argent. Guidés par un principe de justice, nous aimerions que ce soient les plus travailleurs, les plus méritants qui soient aussi les plus récompensés. L’idée de pouvoir gagner de l’argent sans travailler dur pendant 35-40 heures par semaine ou plus peut paraître déplacée. Se lancer dans l’investissement immobilier nous expose au regard des autres, ce qui n’est pas toujours facile à supporter.

- Gagner de l’argent par un loyer signifie exploiter ses locataires. Bien évidemment, tant que l’on associe une rente locative avec l’exploitation d’autres personnes, on n’aura pas envie de se lancer pour ne pas jouer le rôle du méchant. Pourtant, proposer un bien à la location représente tout d’abord un service que l’on propose aux autres, pour lesquels ils seront bien content de payer : nous avons pris un engagement sur du long terme avec une banque par le crédit immobilier, nous avons passé du temps à réaliser des travaux et éventuellement décorer le bien, nous prenons le risque que cela puisse ne pas fonctionner. Bien sûr les locataires règlent un loyer, mais ils le font en échange d’un service qui leur permis de vivre dans des bonnes conditions.

- L’immobilier ne rapporte rien. Il y aura très probablement des personnes dans ton entourage avec une mauvaise expérience d’investissement immobilier, et qui vont vous donner plein de raisons pour lesquelles il faudrait se tenir à l’écart. Bien sûr, une garantie absolue que tout va bien se passer n’existe pas. Pourtant, la majorité des gens qui ont franchi le pas sont contents de l’avoir fait. La clé pour maximiser les chances d’avoir des bons résultats est de bien se renseigner et se former avant de se lancer, et c’est justement l’objectif du livre.

- Il va sûrement y avoir des problèmes d’impayés et avec les locataires. En France et dans d’autres pays, effectivement, la loi protège plus les locataires que les propriétaires. Pourtant, selon les chiffres du ministère de la Justice, les locataires demandés en justice pour défaut de paiement du loyer sont moins de 2% du total. Ce risque, déjà faible selon ce chiffre, peut être minimisé avec un choix attentif de ses locataires, ainsi que la mise en place de quelques garanties.

- S’occuper de cet investissement va demander beaucoup de temps et de travail. C’est clair que, au moins dans les phases initiales du projet, pour la recherche du bien, les démarches administratives liées à l’achat, les travaux et la décoration éventuels, la recherche de locataires, il faut prévoir du temps et de l’énergie pour s’en occuper. Mais une fois que le projet est en place, cette charge va se réduire considérablement, de manière plus ou moins marquée selon le mode d’exploitation que nous avons choisi.

- Aujourd’hui, c’est trop cher. Il aurait fallu investir il y a 20 ans. Effectivement, puisque le marché immobilier est globalement haussier sur des périodes de temps long, les prix d’aujourd’hui sont plus élevés qu’il y a 20 ans. Mais la bonne solution n’est pas d’attendre le bon moment pour se lancer : le risque est d’attendre longtemps. Il vaut mieux se mettre dans une posture active et chercher des conditions favorables. Comme le dit Nathalie Cariou dans le livre, une bonne affaire ne se trouve pas, elle se crée !

4 stratégies rentables pour son investissement immobilier

Avant de se lancer dans un investissement immobilier, il convient de bien définir les objectifs recherchés, afin de mieux cibler le projet qui permettra de les atteindre. En particulier, il existe 4 grandes stratégies qui vont permettre de réaliser des investissements rentables.

1. Chercher la plus-value

La première stratégie consiste à chercher de la plus-value sur le bien acheté. Dans une optique de long terme, cela peut se faire à travers l’achat d’un bien, et sa revente plusieurs années plus tard.

Une possibilité, probablement la plus classique, est de devenir propriétaire de sa résidence principale. Il y a plusieurs arguments à la fois pour et contre ce choix, la réponse dépend en grand mesure des besoins et des envies de chacun.

Le conseil de Nathalie en tant que coach en intelligence financière est de commencer par des investissements locatifs avant d’acheter sa résidence principale. Dans tous les cas, il vaut probablement mieux de se lancer avec un projet, plutôt que de rester indéfiniment en attente.

Si on se place dans une optique de court terme, cette stratégie consiste à acheter un bien qui nécessite des travaux pour révéler tout son potentiel. Le bien sera revendu juste après avoir réalisé ces travaux.

De cette manière, il est possible de générer une plus-value importante dans l’espace de quelques mois.

En tant que particuliers, le fisc tolère une opération de ce type via sa résidence principale tous les 3 ou 4 ans.

2. Se créer une rente à vie

La deuxième stratégie consiste à exploiter le bien acheté afin de se créer une rente à vie. C’est à cette stratégie qui répond l’immobilier locatif traditionnel. Cela consiste à louer un appartement ou une maison avec un contrat de 3 ans s’il s’agit d’une location du bien nu, ou un contrat de 1 an pour un bien meublé.

Cette stratégie demande une implication de temps minime pour la recherche des locataires, chose qui arrivera au plus une fois par an, et plus probablement tous les 3-4 ans, ainsi que pour la réalisation des travaux nécessaires au maintien du bien dans un bon état.

Pour que cette stratégie soit gagnante, elle doit toujours respecter une règle d’or : pendant toute la durée de l’investissement, les entrées financières doivent être égales ou supérieurs aux sorties financières, à l’exclusion des impôts sur les revenus et le remboursement du capital du crédit immobilier.

Si cette règle n’est pas respectée, l’objectif de se créer une renté est manqué : plutôt que créer un revenu supplémentaire, nous avons créé une charge supplémentaire.

Si cela vous intéresse, vous pouvez trouver des outils de calcul pour vérifier que votre investissement respecte bien cette règle sur le site web de Nathalie. Je vais vous laisser le lien dans la description de la vidéo.

3. Viser l’immobilier à haut rendement

La troisième stratégie consiste à viser un vrai revenu via l’immobilier à haut rendement. En acceptant d’investir un peu plus de temps à la gestion de son bien, il est possible d’atteindre une rentabilité de 8 à 12%, même davantage. Mais même via cette gestion active, on est loin des 35 à 40 heures d’un emploi classique.

Il existe 4 options principales, selon votre situation et votre préférence :

- La colocation, qui consiste à diviser un appartement en plusieurs chambres privatives et des parties communes partagés, et de le louer à plusieurs locataires. Avec les changements sociétaux en cours, il n’y a pas que les étudiants qui sont à la recherche d’une solution de ce type. On y retrouve également des jeunes actifs, mais aussi des seniors et des mères isolées. Si d’un côté la location de ce type demande de s’investir plus souvent pour la recherche des nouveaux locataires, la rentabilité peut facilement atteindre entre 30 et 50% de plus qu’une location traditionnelle.

- La location courte durée, qui nécessite de s’occuper du remplissage des réservation, de la réalisation du ménage, et probablement de la mise à disposition d’autres services. Il s’agit d’une option qui s’est beaucoup développée ces dernières années grâce à des sites internet comme AirBnB ou Booking.com qui permettent de donner plus facilement la visibilité à son propre bien. Il y a aussi d’autres besoins que le tourisme auxquels la location courte durée répond parfaitement, comme l’accueil des travailleurs en déplacement professionnel à proximité du lieu d’intervention, ou encore les personnes qui accompagnent des proches hospitalisés à proximité de l’hôpital.

- Les immeubles de rapport, qui reprennent la même logique de la colocation à l’échelle d’un immeuble entier. Dans ce cas, acheter l’ensemble de l’immeuble permet de réduire le prix au m2, et louer des appartements séparés permet de retrouver une rentabilité plus élévée.

- Et pour terminer, il est possible de s’orienter vers l’immobilier professionnel et commercial, comme des boutiques, des bureaux, des espaces de co-working ou des locaux pour la réalisation de professions libérales. A condition de bien connaître les besoins de la population professionnelle visée, l’immobilier professionnel permet aussi d’atteindre des rentabilités plus élevées que la location classique.

4. Maîtriser les règles fiscales

La dernière stratégie gagnante, que je ne vais pas traiter dans la vidéo, consiste à bien connaître les règles fiscales qui s’appliquent à l’immobilier, afin de choisir celles qui s’adaptent le mieux à votre situation, et qui permettent, par l’optimisation des impôts à payer, d’améliorer (parfois même de manière significative), la rentabilité d’un investissement.

Voilà, tu connais désormais les bonnes raisons et les bonnes stratégies, ainsi que les principaux freins, pour se lancer dans l’immobilier, d’après le livre « Investir dans l’immobilier pour devenir rentier » de Nathalie Cariou. Si tu souhaites approfondir le sujet, et trouver un guide pratique pour la mise en œuvre d’un projet, je te conseille vivement de vivre le livre.

Si tu souhaites en savoir davantage sur des options alternatives pour de l’investissement immobilier, je te conseille de voir la vidéo « Investir dans l’immobilier sans capital ni crédit en banque : possible avec seulement 1 000 € ».

Et toi ? quelle est ton expérience d’investissement dans l’immobilier ? quelles sont les raisons qui t’invite à te lancer et, au contraire, les freins qu’aujourd’hui te bloquent ?

N’hésite pas à partager ton expérience et tes réflexions à l’ensemble de la communauté Mind Parachutes en laissant un commentaire !!

A très vite pour des nouvelles idées !!

Mémorise plus facilement les idées du livre en téléchargeant gratuitement la carte mentale :

VOUS VOULEZ GARDER LA SYNTHÈSE EN IMAGE DE CHAQUE VIDÉO ?

Inscrivez-vous et téléchargez toutes les Mind Cartes !!!

Avec votre inscription vous pourrez télécharger gratuitement la mind carte de toutes les vidéos Mind Parachutes, et vous serez notifié de la publication de chaque nouvelle vidéo.